[그래픽=이데일리 이미나 기자]

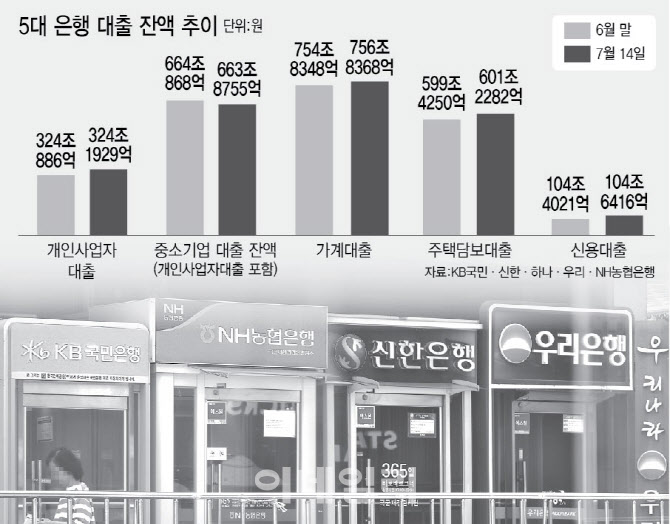

반면 가계대출은 대출 규제에도 꾸준히 늘고 있다. 5대 은행 가계대출 잔액은 같은 기간 756조 8368억원으로, 불과 2주 새 2조원 넘게 증가했다. 주택담보대출이 599조 4250억원에서 601조 2282억원으로 2조 가까이 불면서 전체 가계대출 증가를 견인했다. 신용대출도 104조 4021억원에서 104조 6416억원으로 늘었지만 증가폭은 2000억원 남짓에 그쳤다. 신용대출 증가세가 둔화한 것은 급전 수요가 막히고 있다는 신호로 해석된다.

은행들은 ‘위험 회피’를 이유로 기업대출 확대를 꺼리고 있다. 가계대출에 비해 중소기업·개인사업자 대출의 리스크가 더 크다는 판단에서다. 특히 개인사업자 대출은 통계상 중소기업 대출에 포함했되지만 사실상 자영업자·소상공인을 대상으로 한 금융이다. 은행 입장에서는 담보 여력이 낮고 상환 리스크가 크다는 인식이 여전한 셈이다. 문제는 당장 자금이 필요한 자영업자가 은행 문턱에서 좌절하고 있다는 점이다. 가계대출 규제 강화로 주택담보대출 외 신용대출 창구마저 좁아지면서 자영업자가 자금 수요를 충당할 대안을 찾지 못하고 있다.

금융권 관계자는 “DSR 규제 강화로 가계대출이 막히고 있는데 은행이 기업대출에도 소극적이다 보니 자영업자로서는 갈 곳이 없는 상황이다”고 말했다. 이에 따라 이달 17일 금융위원회와 금융감독원은 소상공인단체와 간담회를 열고 대출 애로사항을 청취한다. 금융당국 관계자는 “자영업자·소상공인을 위한 대출 활성화 방안도 논의할 수 있다”며 “정책금융 등 구체적인 지원 방안을 모색할 수 있다”고 설명했다.

하지만 은행의 참여를 이끌어낼 수 있을지는 미지수다. 자영업자 대출 활성화 대책이 민간금융 없이 정책금융 중심으로만 추진한다면 은행 책임론이 불거질 수 있다고 우려한다. 정부가 자영업자 부실에 대비해 배드뱅크 등 공공지원 카드를 검토하고 있는 가운데 은행이 리스크를 회피한 채 공공금융에만 의존하는 구조가 고착하면 은행의 사회적 책임에 대한 비판이 커질 수 있다. 금융권 관계자는 “은행이 리스크를 이유로 기업대출을 사실상 방치하고 공공금융이 이를 대신하는 구조는 바람직하지 않다”며 “정상적 리스크 평가 하에 중소기업·자영업자 대출을 꾸준히 공급해야 시장이 균형을 찾을 수 있다”고 말했다.