임희연 신한투자증권 연구원은 “주가 리레이팅 구간에서 2대 주주의 반복적인 지분 출하는 명백한 리스크 요인”이라며 “단기 주가 상승 모멘텀이 소멸했고, 연말까지 수급 부담도 남아 있다”고 말했다.

(표=신한투자증권)

이자율 0%, 교환비율 100%. 발행일 2025년 10월 2일, 만기일 2025년 12월 29일, 교환청구기간은 11월 12일~12월 19일이다.

해당 EB 발행 관련 델타 배정 헷지 목적으로 알리페이→삼성증권→골드만삭스 간 주식대차거래도 체결했다. 이는 지난 7월 17일 EB 발행 당시와 동일한 대차 구조다.

임 연구원은 “연속적인 교환사채 발행과 대차거래는 단기 수급에 실질적 충격을 줄 수 있다”며 “2분기 기준 실질 유통주식 비중은 16.2%에 불과하며, 현재까지 체결된 대차대상주식은 발행주식수 대비 12.6%로 연말까지 기존 유통주식의 77.7%가 시장에 유입되며 주식 공급 압력 가중되고, 오버행 리스크에 노출된다”고 설명했다.

반복적인 EB 할인 발행은 장기적 하방 압력을 가중한다는 평가다. 또 최근 불거진 거버넌스 리스크는 스테이블 코인을 비롯해 금융 관련 신사업 확장 과정 속 예측 가능성에 영향을 줄 수 있는 변수로 작용할 가능성이 존재한다.

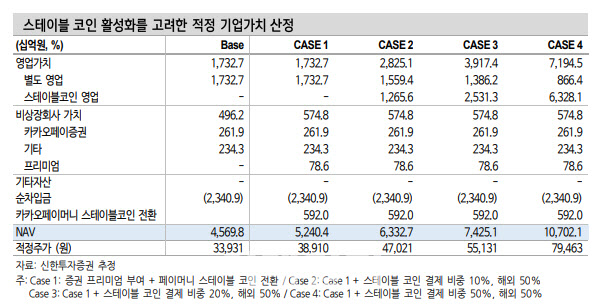

현행 비즈니스 구조 기반으로 산출한 NAV는 4조 6000억원, 적정주가 3만 4000원에 해당한다. 스테이블 코인 비즈니스 진출을 고려 시 NAV는 6조 3000억원, 적정주가 4만 7000원에 해당한다. 스테이블코인 활성화 시 NAV 6조 9000억원, 적정주가 5만 2000원을 추정했다.