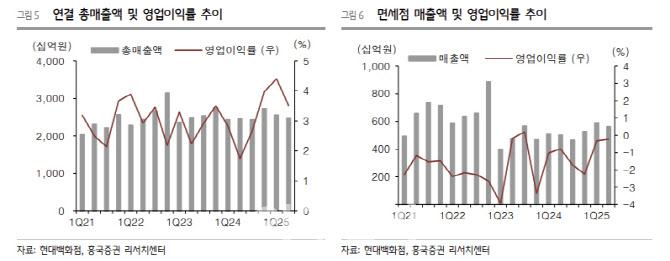

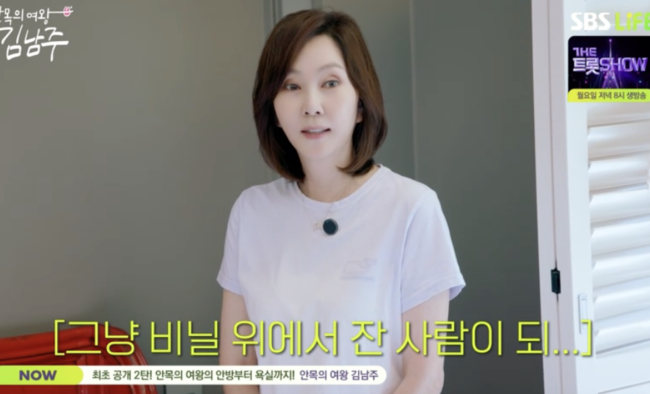

박종렬 흥국증권 연구원은 “3분기 연결 매출액은 2조 5000억원으로 전년 동기 대비 3.7% 증가하고, 영업이익은 823억원으로 같은 기간 27.5% 늘며 호조세를 이어갈 것”이라며 “백화점의 영업이익 반등, 면세점 흑자 전환, 지누스의 안정적 실적이 실적 개선을 견인할 전망”이라고 설명했다.

박 연구원은 “올해 연간 영업이익은 4150억원으로 전년 대비 46.1% 증가할 것”이라며 “소비심리 호조와 고소득층 소비 여력 회복, 지누스·면세점의 실적 개선이 더해져 하반기 실적 모멘텀이 강화될 것”이라고 분석했다.

그는 “현대백화점은 자사주 매입과 중간배당 등 적극적인 주주환원 정책도 병행하고 있어 주주가치 제고 효과가 기대된다”며 “현재 주가는 12개월 선행 주가수익비율(PER) 6.8배, 주가순자산비율(PBR) 0.4배로 여전히 저평가돼 있다”고 진단했다.