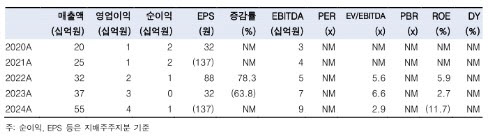

강시온 한국투자증권 연구원은 이날 보고서에서 “에스엠씨지의 2분기 매출액은 전년 대비 5.6% 증가한 161억원, 영업이익은 74.6% 증가한 17억원을 기록했다”며 “톱2 고객사의 일시적인 매출 공백에도 전분기 대비 23% 성장한 점이 고무적이었다”고 평가했다.

이어 “지난해 톱2 매출 비중은 40%를 상회했으나 올해 양사 모두 제품 재단장을 진행하며 매출 기여는 미미했다”면서도 “메디큐브, 아누아, 스킨천사 등 기존 및 신규 브랜드의 수출 호조가 외형 성장을 뒷받침했다”고 말했다.

강 연구원은 “제품별 매출액은 유색 용기 87억원, 투명 용기 29억원, 부자재 45억원”이라며 “토털 패키지 판매 확대로 부자재 비중이 증가했다”고 분석했다.

그러면서 “영업이익률은 전분기 대비 3.1%포인트 성장했다”며 “샘플 물량 생산이 집중되는 1분기와 달리 2분기부터는 주문 기반 생산이 주를 이루며 수율이 개선됐다. 매출 증가에 따라 고정비 부담이 완화되며 영업 레버리지 효과가 나타났다”고 했다.

강 연구원은 “투자자들의 공통 질문 중 하나는 높은 고정비 구조와 이에 따른 이익 레버리지 효과”라며 “회사의 토털 패키지는 유리병, 후공정, 부자재로 구성되는데 이중 후공정과 부자재는 외주 생산 후 마진을 붙여 판매하기에 자체 생산하는 유리병에서 레버리지 효과가 나타난다”고 설명했다.

아울러 “유리병의 주요 고정비는 인건비, 전력비, 감가상각비로 세 항목이 전체 비용의 60%를 차지하는 반면 주요 변동비인 원재료는 18%에 불과하다. 이 같은 비용 구조를 기반으로 이익 레버리지가 지속되고 있다”며 “원가 내 고정비 비중은 2021년 60%에서 현재 30%까지 낮아졌으며 이에 따라 매출총이익률(GPM)은 지난해 15%에서 올해 20%까지 상승할 수 있을 것”이라고 내다봤다.

강 연구원은 “올해 실적은 매출액 626억원, 영업이익 77억원으로 전년 대비 각가 14.7%, 72.9% 상승을 전망한다”며 “매출 상위를 차지하는 고객사들의 실적 호조가 이어지고 있어 하반기에도 견조한 수주 흐름이 예상되며 하반기 고객사들의 신제품 출시나 톱2의 재단장 제품 출시 시 추정치 상향이 가능하다”고 덧붙였다

.