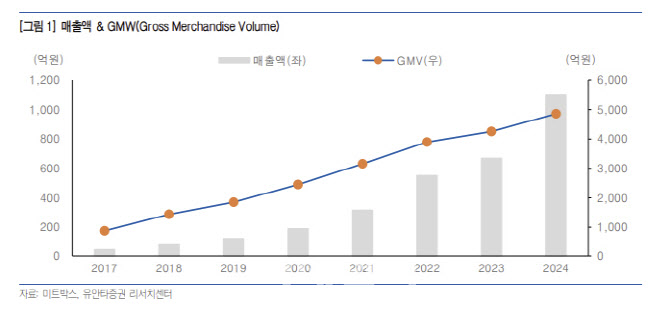

권 연구원은 “올해 4월 축산물 소분 판매를 위한 스테이커스 인수로 단위당 평균판매가격(ASP) 상향이 기대되고, 2월 설립한 자회사 미트매치대부를 통한 축산물 담보대출도 장기 성장에 기여할 것”이라고 분석했다.

이어 “하반기는 △민생회복 소비쿠폰 효과 △계절적 성수기 △IPO·재고충당금 등 일회성 비용 축소가 맞물려 전년 대비 실적 개선이 예상된다”며 “특히 9월 2차 소비쿠폰 지급과 10월 추석 성수기를 계기로 매출 성장세가 두드러질 것”이라고 전망했다.

그는 “미국산 소고기 관세 인하(관세율은 2.6%, 2026년 0%로)와 호주산 무관세 확대(13.3%에서 매년 균등하게 인하, 2028년에는 무관세) 등 글로벌 환경도 긍정적이며, 국내 담보대출 시장 규모가 4조~5조원으로 추정되는 가운데 미트매치대부의 확대 여력도 크다”고 평가했다.