김진형 DS투자증권 연구원은 5일 보고서에서 “해외 대규모 프로젝트가 많아지면서 PM사 역할이 점점 더 커진다. 건설비 급등과 공사 지연 리스크가 커지는 환경에서 전문 PM사의 가치가 높아지는 구조”라며 “PM서비스의 부가가치가 해외시장에서 더욱 높으며, 시장 성숙도도 다르기 때문에 차별화된 밸류에이션이 필요하다”고 말했다.

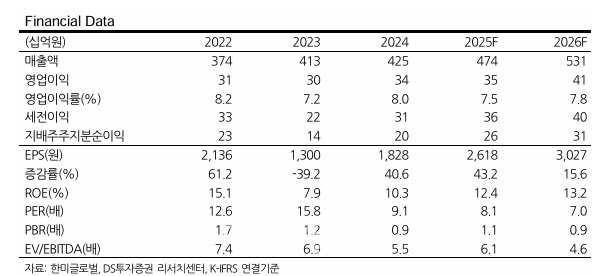

한미글로벌(053690)은 국내 CM/PM 경험과 적극적인 글로벌 PM사 인수 전략을 바탕으로 해외 사업을 확장하고 있다. 이에 따라 2024년부터 해외 매출 비중이 국내를 넘어섰으며, 2025년 상반기 기준 해외 매출 비중은 56%에 달했다.

김진형 DS투자증권 연구원은 “미국은 2022년 인플레이션 감축법(IRA) 통과 후 현지 생산시설 투자가 증가했고, 트럼프 정부 이후 제조업 부활이 최우선시 되면서 국내 기업들의 대규모 현지 투자가 더욱 늘고 있다”고 평가했다.

PM사의 역할이 커지는 이유에 대해서는 “프로젝트 규모가 커지고 복잡해질수록 사업 전반에 걸쳐 전문적인 관리가 필요하며, 이를 통해 공기 단축과 비용절감이 가능하다”고 분석했다.

DS투자증권은 한미글로벌에 대해 매수 의견과 함께 목표주가 3만원을 신규 제시했다. 목표주가는 2026년 주당순이익(EPS) 3027원에 목표 주가수익비율(PER) 9.9배를 적용해 산출됐다. 현재주가(4일 기준)는 2만1250원으로 상승여력은 41.2%다.