4일 한국거래소 전자공시시스템에 따르면 올 하반기(7~8월) 코스피·코스닥 상장사 자사주 처분 공시는 95건으로 전년 같은 기간 45건 대비 두 배 이상 증가했다. 이달 들어서도 사흘새 9곳이 자사주 처분 사실을 알렸다.

@ChatGPT 생성 이미지

자사주 처분은 소각과 달리 현금유입과 처분이익 증가시 자본총계 증가를 유발할 수 있어 실제 유동성 개선 등 재무구조 개선 효과가 가능하다. 자사주 소각은 단기적으로 주당순이익 상승, 기존 주주 지분율 및 의결권 비중 증가 등 주주가치 환원 효과가 있지만, 현금유입이나 자기자본이 증가하지 않고 취득 단계에서 기업자산 및 자본이 감소한 효과만 남는다.

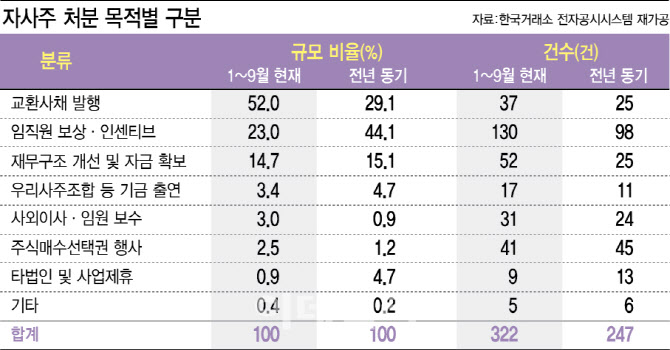

실제 자사주 처분 목적을 △임직원 보상 및 인센티브 △주식매수선택권 행사 관련 △우리사주조합 및 사내근로복지기금 출연 △타법인 취득 및 사업제휴 관련 △교환사채 발행 △재무구조 개선 및 자금 확보(주식 매도) △임원 및 사외이사 보수 △기타 등으로 분류한 결과, 교환사채 발행을 위한 처분이 전년 대비 1조1290억원 증가한 1조7053억원으로 가장 많았다.

이어 임직원 보상이 7554억원, 재무구조 개선 및 자금확보 목적이 4820억원 순으로 나타났다. 반대로 1년 전에는 임직원 보상이 8732억원으로 가장 많았다. 이어 교환사채 5763억원, 재무구조 개선 및 자금확보 2991억원 순이었다.

이에 따라 교환사채 발행을 포함하면 자사주 처분 목적에서 ‘자금 확보’가 차지하는 비중은 44.2%에서 66.7%로 22.5%포인트 급증했다. 전반적으로 자금 확보를 위한 처분 건수도 늘어났지만(운영자금 확보 25→52건, 교환사채 25→37건), SK이노베이션(096770)(3767억원), 태광산업(003240)(3185억원), SKC(011790)(3850억원), SNT다이내믹스(003570)(1100억원) 등 대규모 교환사채 발행이 집중된 것도 한 원인으로 분석된다.

이 같이 자금 마련 목적의 처분이 증가한데는 자사주 소각 의무화 대상이 법 개정 시행 이전 취득한 자사주에 대해서도 적용될 것으로 예상되면서다. 현재 국회에는 자사주 소각 의무화 내용을 담은 상법 개정안 5개가 발의돼 있다. 신규 취득 자사주에 대해는 각 의원안에 따라 즉시, 6개월, 1년 이내 소각 의무를 부여하고 있고, 법 시행 전 보유한 기보유 자사주에 대해서도 6개월(김현정 의원안)에서 5년(차규근 의원안)까지 소각 의무를 유예하는 방안이 담겨있다.

재계에서는 자사주 취득 목적이 자금 조달, 경영권 방어 등 다양한 경영전략에 따른 판단이었던 만큼 기보유분에 대한 의무 소각에 대해서는 과도하다는 입장이다. 이에 법안 시행 이전 자사주 처분은 잇따를 것으로 예상된다.

김장원 BNK투자증권 연구원은 “자사주 소각 및 매입이 주가에 긍정적인 반면, 매각은 부정적으로 보는 견해가 높은데, 자금의 필요성과 용도가 명확할 경우 꼭 그렇지 않은 경우도 많다”고 말했다.

[이데일리 이미나 기자]